Tiêu Điểm Tuần Qua

Kế toán doanh nghiệp là gì và những điều cần biết về kế toán doanh nghiệp

Kế toán doanh nghiệp là gì và những điều cần biết về kế toán doanh nghiệp - Hiện nay, các vấn đề liên quan đến loại hình kế toán doanh nghiệp đang được rất nhiều các bạn sinh viên quan tâm đến và lấy đó như là một cuốn tư liệu để lựa trọn cho mình những nghành học và trường học theo ý muốn. Kế toán doanh nghiệp là gì? Người làm kế toán doanh nghiệp cần kiến thức gì? Cần phải nắm được những thông tin gì? Hãy cùng datviet24h.com.vn đi tìm hiểu sâu hơn về kế toán doanh nghiệp nhé

Kế toán doanh nghiệp là gì và những điều cần biết về kế toán doanh nghiệp - Hiện nay, các vấn đề liên quan đến loại hình kế toán doanh nghiệp đang được rất nhiều các bạn sinh viên quan tâm đến và lấy đó như là một cuốn tư liệu để lựa trọn cho mình những nghành học và trường học theo ý muốn. Kế toán doanh nghiệp là gì? Người làm kế toán doanh nghiệp cần kiến thức gì? Cần phải nắm được những thông tin gì? Hãy cùng datviet24h.com.vn đi tìm hiểu sâu hơn về kế toán doanh nghiệp nhé

- Kế toán doanh nghiệp là gì

Chúng ta có thể hiểu một cách đơn giản, kế toán doanh nghiệp là quá trình thu nhập, xử lý, kiểm tra và cung cấp các thông tin tài chính cho người sử dụng báo cáo. Đây là một vị trí quan trong trong hoạt động sản xuất kinh doanh của doanh nghiệp. Và thường được chia làm 2 bộ phận chính là kế toán thuế và kế toán nội bộ.

2. Những công việc mà kế toán doanh nghiệp cần làm?

Nhiệm vụ của một kế toán doanh nghiệp như sau

Thu thập xử lý thông tin, số liệu kế toán, kiểm toán theo chế độ kế toán.

Tiến hành kiểm tra, giám sát các khoản thu chi tài chính, các khoản công nợ, tình hình sản xuất kinh doanh của doanh nghiệp và phân tích thông tin số liệu kế toán.

Phát hiện các sai sót trong quá trình xử lý số liệu.

Cung cấp thông tin tài chính nhằm đưa ra các đề xuất nâng cao hiệu quả hoạt động.

Tổng hợp thông tin, lập báo cáo tình chính cho doanh nghiệp.

Các hoạt động liên quan khác.

3. Quy trình mà một kế toán doanh nghiệp sản xuất cần thực hiện

Quy trình kế toán trong một doanh nghiệp là tổng hợp các hoạt động liền kề, có sự kết nối của các phòng ban, tổ chức. Tất cả các nghiệp vụ phát sinh như mua bán, thanh lý, biếu tặng, đi vay,… phải đi cùng với hoạt động của kế toán. Và quy trình làm việc kế toán doanh nghiệp được mô tả theo các bước sau:

Bước 1: Tổng hợp các nghiệp vụ kinh tế phát sinh

Các hoạt động, sản xuất hàng ngày xảy ra tại doanh nghiệp sẽ được kế toán thu thập chứng từ, tính toán và tổng hợp lại từ các phòng ban khác.

Bước 2: Lập các chứng từ kế toán gốc

Việc lập các chứng từ gốc giúp kế toán phản ánh các nghiệp vụ kinh tế phát sinh thực tế. Những tài liệu này được kế toán sắp xếp một cách hợp lý nhằm phục vụ cho việc rà soát

Bước 3: Ghi các sổ kế toán

Kế toán doanh nghiệp tiến hành ghi chép, nhập liệu chứng từ vào các sổ nhật ký chung, sổ cái, sổ chi tiết,…

Bước 4: Thực hiện các bút toán điều chỉnh và kết chuyển

Vào thời điểm kết thúc niên độ, kế toán doanh nghiệp phải xử lý các bút toán điều chỉnh như khấu hao tài sản cố định, phân bổ các khoản chi phí,… từ đó kết chuyển những khoản doanh thu, chi phí hình thành kết quả hoạt động kinh doanh trong kỳ.

Bước 5: Lập bảng cân đối số phát sinh

Phân loại từng khoản mục cụ thể từ đó lập các bảng cân đối phát sinh để xem tình hình biến động của các đối tượng kế toán trong kỳ như thế nào. Sau đó, kết hợp với các sổ sách lập báo cáo tài chính.

Bước 6: Lập bộ báo cáo tài chính, quyết toán thuế.

Đây được coi là bước quan trọng nhất vì gồm nhiều hoạt động phức tạp, đòi hỏi kế toán doanh nghiệp phải thận trọng. Và cần phải áp dụng 4 mẫu báo cáo chính: báo cáo tình hình tài chính, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ và thuyết minh báo cáo tài chính.

4. Những chế độ kế toán, thông tư mà kế toán doanh nghiệp nên chú ý khi hành nghề

Tùy thuộc vào loại hình doanh nghiệp mà kế toán doanh nghiệp đang công tác mà họ sẽ áp dụng các chế độ kế toán khác nhau

– Đối với doanh nghiệp siêu nhỏ, sẽ áp dụng chế độ kế toán doanh nghiệp siêu nhỏ theo văn bản pháp luật là thông tư 132/2018/TT – BTC với số lao động tham gia không quá 10 người và doanh thu của năm không quá 3 tỷ đồng (hoặc 10 tỷ đồng đối với doanh nghiệp thương mại, dịch vụ) hay tổng nguồn vốn không quá 3 tỷ đồng.

– Đối với các doanh nghiệp nhỏ và vừa, thuộc mọi lĩnh vực, mọi thành phần kinh tế theo quy mô của pháp luật, sẽ áp dụng chế độ kế toán doanh nghiệp nhỏ và vừa theo thông tư 133/2016/TT – BTC.

– Đối với đơn vị hành chính sự nghiệp, trừ các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên, sẽ áp dụng chế độ kế toán theo thông tư 107/2017/TT - BTC

– Các doanh nghiệp còn lại sẽ lấy thông tư 200/2014/TT – BTC để làm cơ sở hạch toán.

5. Các thành phần của kế toán doanh nghiệp

Theo quy định của pháp luật Việt Nam, kế toán doanh nghiệp có các thành phần sau:

- Kế toán: bao gồm kế toán kế toán chi phí và hạch toán giá thành; Kế toán nguyên vật liệu, hàng hóa, sản phẩm.

- Giao dịch: bao gồm giao dịch tiền gửi và tiền mặt; Tài sản cố định hữu hình và tài sản cố định vô hình; Giao dịch ngoại tệ.

- Hạch toán: bao gồm hạch toán với đối tác (người mua, người bán); Hạch toán với người nhận tạm ứng; Hạch toán tiền lương với người lao động; Hạch toán với ngân sách.

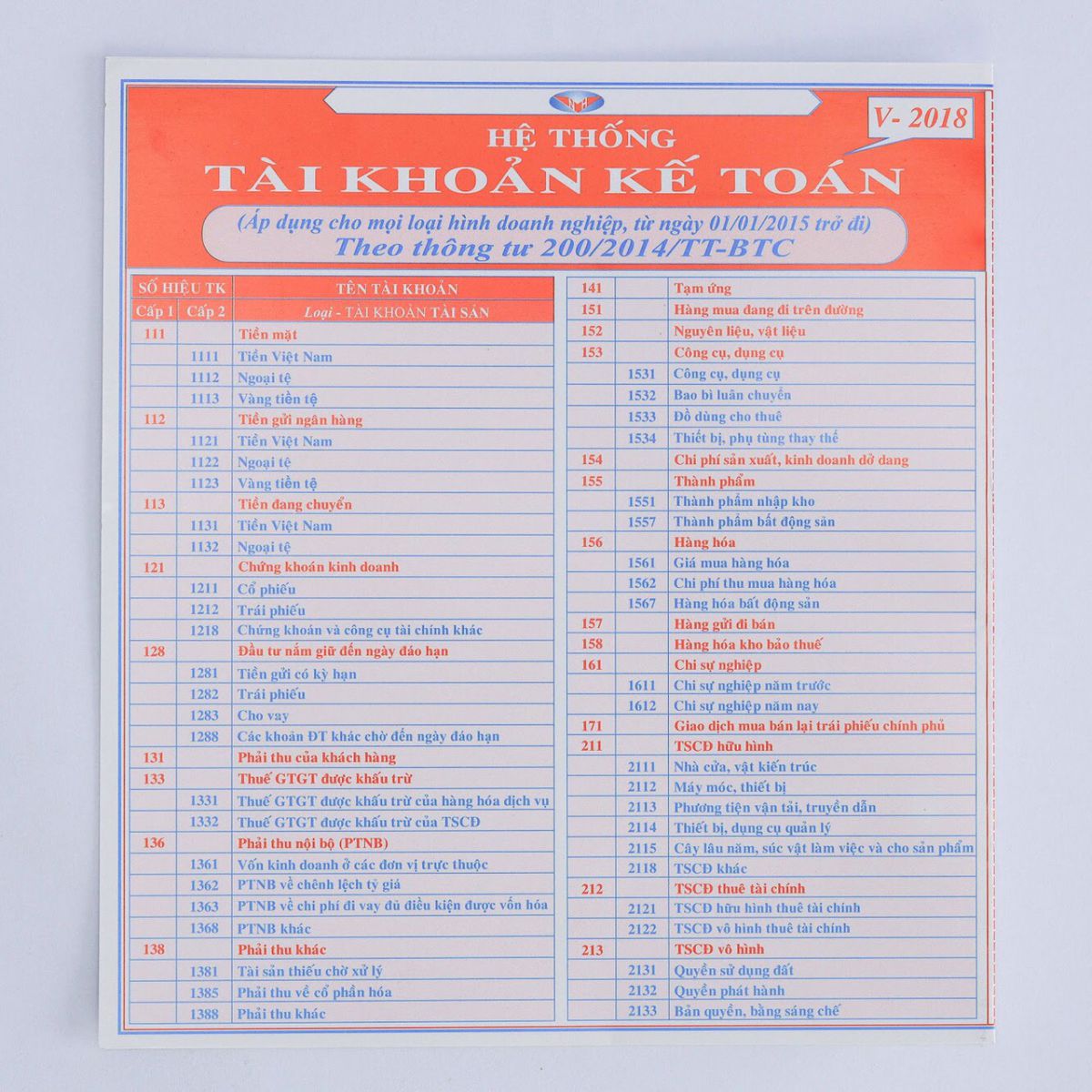

6. Hệ thống tài khoàn kế toán doanh nghiệp cần áp dụng

Hệ thống tài khoản kế toán là tập hợp các tài khoản mà kế toán doanh nghiệp sử dụng nhằm mục đích ghi chép, phản ánh tình hình biến động của các đối tượng trong doanh nghiệp.

Hệ thống tài khoản kế toán hiện hành được thống nhất phân thành các loại sau:

Loại 1 – Tài sản lưu động (tiền, khoản đầu tư ngắn hạn, hàng tồn kho,…)

Loại 2 – Tài sản cố định và đầu tư dài hạn.

Loại 3 – Nợ phải trả

Loại 4 – Nguồn vốn chủ sở hữu

Loại 5 – Doanh thu

Loại 6 – Chi phí sản xuất, kinh doanh

Loại 7 – Thu nhập hoạt động khác

Loại 8 – Chi phí hoạt động khác

Loại 9 – Xác định kết quả kinh doanh

Loại 0 – Các tài khoản ngoài bảng

Hệ thống tài khoản kế toán theo Thông tư 200/2014 /TT - BTC

7. Phương pháp hạch toán của kế toán doanh nghiệp

Phương pháp hạch toán là cách thức, công cụ giúp kế toán thu thập, xử lý và cung cấp thông tin về tình hình tài chính của doanh nghiệp nhằm đạt hiệu quả quản lý. Do đặc điểm của các khoản mục trên báo cáo tài chính khác nhau nên người ta phân loại các phương pháp hạch toán như sau:

Phương pháp chứng từ kế toán

Đây là phương pháp hình thành lên các chứng từ mà nó phản ánh các nghiệp vụ kinh tế phát sinh trong tổ chức, điều này giúp kế toán thu thập đầy đủ thông tin và làm cơ sở ghi chép vào sổ sách. Nó bao gồm các hoạt động: lập chứng từ gốc, tổ chức sắp xếp các chứng từ, luân chuyển các chứng từ đến các bộ phận liên quan,..

Phương pháp tài khoản kế toán

Phương pháp này nhằm phân loại, theo dõi và kiểm soát thường xuyên tình hình biến động của các khoản mục tài sản, nợ phải trả và vốn chủ sở hữu. Từ đây, kế toán doanh nghiệp dễ dàng cung cấp thông tin cho nhà quản lý về tình hình sử dụng vốn giúp nâng cao hiệu quả kinh doanh.

Phương pháp tính giá

Là cách mà kế toán viên đo lường, ghi nhận giá trị của tài sản trong doanh nghiệp theo nguyên tắc nhất định. Phương pháp này cũng hỗ trợ kế toán thuế xác định các khoản chênh lệch giữa kế toán và thuế nhằm hình thành nên tờ khai thuế. Không những thế, các khoản mục phân bổ chi phí hay đánh giá sản phẩm dở dang cũng được tính toán theo các nguyên tắc luật định nhằm phản ánh thực tế về các đối tượng đó.

Phương pháp tổng hợp cân đối kế toán

Từ những số liệu trên sổ sách, kế toán doanh nghiệp sẽ tổng hợp theo các mối quan hệ để lập nên các báo cáo nhằm nêu lên bức tranh tổng thể của doanh nghiệp bao gồm tình hình tài sản, hiệu quả sử dụng vốn,….

8. Ý nghĩa của kế toán trong doanh nghiệp

Trong kinh doanh, khả năng hiểu và nắm rõ thông tin tài chính sẽ giúp chúng ta kiểm soát được nguồn tài chính của doanh nghiệp cũng như lợi nhuận tạo ra. Khả năng đó sẽ làm cho công ty có giá trị nhiều hơn bằng cách hiểu rõ về kế toán. Như vậy, kế toán mang lại ý nghĩa quan trọng cho doanh nghiệp như:

– Ghi chép lưu trữ các tài liệu chứng từ. Kế toán doanh nghiệp đặc biệt đảm bảo cho những nhà quản lý các hồ sơ tài chính bảo mật và đáng tin cậy

– Phản ánh hiệu quả kinh doanh của doanh nghiệp: Những thông tin kế toán được tóm tắt trên báo cáo tài chính, cung cấp cái nhìn tổng quan về hoạt động của một doanh nghiệp trong một khoảng thời gian nhất định.

– Lập kế hoạch và kiểm soát tài chính: Qua những thông tin từ các năm hoạt động kinh doanh, kế toán doanh nghiệp sẽ tổ chức lập các bảng ngân sách và dự báo. Nhờ vào đó, doanh nghiệp có thể dễ dàng kiểm soát được các chi phí và nguồn tài chính của mình.

9. Thực trạng về ngành kế toán hiện nay

Nhiều năm gần đây, với sự hình thành của các doanh nghiệp lớn nhỏ, nhu cầu về kế toán doanh nghiệp có năng lực cũng được các nhà tuyển dụng săn lùng. Thêm vào đó, nhờ có sự phát triển của khoa học xã hội, nhiều phần mềm kế toán được lập ra hỗ trợ kế toán viên trong công tác xử lý số liệu đã đơn giản hóa công việc này. Bởi vậy, đa số các doanh nghiệp mong muốn có được đội ngũ kế toán có kinh nghiệm, thành thạo các kỹ năng.

Tuy nhiên, theo một số phản hồi từ nhà tuyển dụng, số lượng kế toán trên thị trường lao động rất đông nhưng đa số chỉ trang bị tốt về mặt lý thuyết và các kiến thức chuyên ngành, còn những kỹ năng trong làm việc và xử lý tình huống còn hạn chế. Do vậy, yêu cầu ở các kế toán viên phải học hỏi và chuẩn bị cho mình những hành trang để tìm được môi trường công việc phù hợp.

Phạm Yến

CÔNG TY CỔ PHẦN ĐẦU TƯ ĐẤT VIỆT 24H

Địện thoại: 0978699916

Hỗ Trợ KH: 0918 968 966

Hỗ Trợ KH: 0965068263

Email: datviet24h.vn@gmail.com

VP tại TP Hà Nội : 41/2 tổ 2 Khu công nghệ cao Hòa Lạc, Thạch Hòa, Thạch Thất, Hà Nội

VP tại TP Hòa Bình: Phố Chợ, TK13, Thị Trấn Lương Sơn, Huyện Lương Sơn, Tỉnh Hòa Bình